RSS

RSS  Delicious

Delicious  Technorati

Technorati  Fresqui

Fresqui  Menéame

Menéame  Negóciame

Negóciame

Me gusta (0)

Me gusta (0) Marcar como ofensivo

Marcar como ofensivo Renta fija/tipos de interés

Jueves, 11 de junio de 2009 (Actualizado a las 19:35)

TENDENCIAS

Golpe silencioso, sacrificio doloroso

@Fernando Suárez - 05/06/2009 06:00h

(5/5 | 30 votos)

(5/5 | 30 votos)

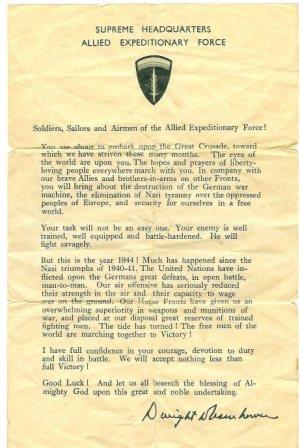

Tal día como hoy, hace sesenta y cinco años, la BBC radiaba el segundo verso de la Chanson d’Automne de Verlaine, señalizando así el inicio de operaciones de la Resistencia francesa, ante el inminente desembarco aliado en Normandía. Comenzaba la Gran Cruzada en Europa, doloroso e imprescindible sacrificio para combatir la tiranía, en favor de un mundo libre que no aceptaría menos de una completa victoria.

Oportuna efeméride a fin de introducir El Golpe Silencioso, un magnífico ensayo de Simon Johnson, Chief Economist del FMI en 2007 y 2008, hallado por casualidad mientras trasteaba en la web del MIT, y cuya reseña luego descubrí recogida en La Columna. El autor introduce cómo la industria financiera ha capturado eficazmente al gobierno norteamericano, convirtiéndolo en su rehén, evidenciando una situación crítica más propia de economías emergentes. La extralimitación y asunción de riesgos excesivos en tiempos de bonanza por parte de las élites poderosas, quienes despilfarran dinero y construyen imperios sobre montañas de deudas, invita al símil de una siniestra dictadura al alimón, empeñada en inmolar tropas y pertrechos a toda costa, protegiendo a sus déspotas con tal de quedar sanos y salvos en el machito.

La pieza discurre por sugerentes caminos, como la analogía del proceso de conversión en República Bananera, gracias al creciente peso de la oligarquía financiera en la economía norteamericana; la escultura y moldeado del inconsciente colectivo respecto a lo que es bueno para Wall Street es bueno para el país; el irresistible poder de seducción y atracción que ejerce el mundillo financiero en la arena política y santuarios académicos, con ese incesante trasiego de talentosas carreras profesionales; y los sucesivos enroques para proteger los crecientes conflictos de interés entre los oligarcas, el gobierno y los contribuyentes. Razón no le falta, a tenor del affaire BofA-ML. Aunque su escrito no tiene desperdicio, avanzo hasta la décima y última página para extraer sus dos futuribles ante el statu quo:

EE.UU es la nación más poderosa del mundo, de riqueza inconmensurable, y bendecida con el exorbitante privilegio de pagar su deuda exterior en su propia moneda, la cual puede imprimir. Como resultado, podría muy bien seguir dando traspiés a lo largo de los años, como hiciera Japón durante su década perdida, sin armarse del coraje suficiente para hacer lo que debe, nunca llegando realmente a recuperarse. Una clara ruptura con el pasado, asumiéndose la toma de control y saneamiento de sus mayores entidades financieras, difícilmente parece cosa segura en estos momentos. Y nadie en el FMI puede obligarles a ello.

En mi opinión, USA enfrenta dos posibles escenarios. El primero de ellos supone complicados acuerdos banco por banco, y continuos y repetidos rescates. La administración se las ingeniará para salir del paso, reinando la confusión. Nuestro futuro podría consistir en constantes tumultos que alimenten el saqueo del sistema financiero, cada vez se hable más sobre cómo nuestros oligarcas se convirtieron en bandidos y la economía no parezca que termine de arrancar.

El segundo escenario empieza de manera más lóbrega, y podría también acabar así. Pero al menos proporciona cierta esperanza en que sacudamos nuestro letargo. Sería de esta forma: la economía mundial continúa deteriorándose, el sistema bancario en Europa Central y del Este colapsa y, puesto que estas entidades son en su mayoría propiedad de bancos europeos occidentales, justificados temores de insolvencia gubernamental se extienden por todo el continente. Los acreedores siguen recibiendo varapalos adicionales y la confianza cae aún más. Las economías asiáticas que exportan bienes manufacturados son devastadas, y los países productores de materias primas en América Latina y África no les van a la zaga. Un dramático deterioro del entorno global obliga a la economía norteamericana, ya tambaleante, a hincarse de rodillas. Las tasas de crecimiento tomadas como referencia en el presupuesto corriente por la administración son vistas cada vez más irrealistas, y el halagüeño escenario de estrés utilizado por el Tesoro para evaluar los balances de los bancos, deviene en causa de enorme bochorno.

Bajo este tipo de presión, y encarando la posibilidad de un colapso nacional y mundial, puede que las mentes se concentren un poco más. La opinión de consenso entre la élite sigue siendo que el actual hundimiento "no puede ser tan malo como la Gran Depresión". Esta visión es errónea. Lo que tenemos ante nosotros, de hecho, podría ser peor que la Gran Depresión, porque el mundo está hoy mucho más interconectado y el sector bancario es ahora tan grande. Enfrentamos un declive sincronizado en casi todos los países, un debilitamiento de la confianza entre individuos y empresas, y enormes problemas en las finanzas públicas. Si nuestros dirigentes despiertan ante las consecuencias potenciales, todavía podríamos asistir a una dramática acción sobre el sistema bancario y la ruptura de la vieja élite. Esperemos que entonces no sea demasiado tarde.

Ojalá funcione el despertador y se toque a degüello. Mientras tanto, la confusión y el caos interesan mucho a los poderosos, permitiéndoles apropiarse, legal e ilegalmente, de las cosas, con impunidad. Cuando la inflación es alta, ¿quién puede decir cuánto vale realmente una propiedad? Una cuestión que, con el tiempo, deviene cada vez más diáfana. Véronique Riches-Flores, Economista Jefe de SocGen, abordaba la semana pasada la solución inflacionista como única manera de aliviar el exceso de endeudamiento de los agentes económicos: Sustituta del crecimiento insuficiente de los salarios reales, la inflación puede eliminar la carga de la deuda manteniendo condiciones económicas viables. Terriblemente eficaz, una inflación de sólo el 3% anual reduciría automáticamente los ratios de deuda en una cuarta parte en diez años, en el supuesto de que el crecimiento de la deuda no supere el del PIB real. Con la inflación al 4%, el montante de deuda se reduciría en un tercio en un período equivalente. Más que un mal necesario...

Teniendo en cuenta el impacto demográfico en las cuentas públicas, la OCDE estima que, en el caso de la zona euro, se requeriría un superávit primario medio anual en torno al 8% del PIB para devolver el endeudamiento, en 2020, al límite impuesto por Maastricht. Y en el caso de España, toujours différente, hasta 2050 deberíamos obtener un superávit primario anual del 6'2% del PIB para estabilizar la deuda en los niveles de 2008, y del 7'2% si se toman los previstos para 2010, según los datos ofrecidos en la página 6 de la V.O francesa. A tenor de la evolución conjunta de los últimos diez años, misión imposible.

Las democracias occidentales parecen estar abocadas a un desastre fiscal de proporciones épicas, pues la esencia de sus políticas es inflar los valores de garantía (colaterales) en términos nominales, devaluando sus monedas. La emisión de deuda pública para financiar los diversos programas de estímulo ya ha aumentado hasta máximos plurianuales. Esta emisión se elevará aún más, tal y como los estímulos se incrementen y los ingresos fiscales vayan reduciéndose. Al mismo tiempo, los compradores extranjeros han disminuido drásticamente sus compras de bonos del Tesoro USA. Esto sólo deja a los consumidores norteamericanos o a la Reserva Federal para cubrir la diferencia, argumentaba John Hathaway, hace apenas un par de semanas. Quizá, sea pedirle demasiado al consumidor, ahorrador, contribuyente y desempleado, norteamericano y europeo.

Entre sol y sombra, queda desplegado el tablero de operaciones del perverso juego de confianza, de una aparente estabilidad que nunca puede ser un destino, sólo un viaje a la inestabilidad. A pesar de los brotes germinados con fiduciaria ilusión, se otean huecos por cubrir y hostil resistencia desde posición elevada. Sin embargo, ni trincheras ni parapetos impiden que hieran mi corazón con monótona languidez...

(5/5 | 30 votos)

Opiniones de los lectores (188)

188.  pithaguru05/06/2009, 22:43 h.

pithaguru05/06/2009, 22:43 h.

Beppe: El tema del agua está POLITIZADO. Nos han engañado y nos han utilizado.

Las próximas guerras serán por el agua, eso es seguro.

Pero si hacemos como los israelíes, no tendremos dificultades, o al menos eso creo yo.

Salud.

187. pithaguru05/06/2009, 22:41 h.

Sigo con lo del agua: Almeriensis; ¿sabes cuánta agua se gasta al realizar un trasvase de 1000 Km? Los 2/3, esto es el 66,66%. Quiere decirse que de cada 3000 litros SÓLO llegan 1000. ¿Que pasa? : Evaporación, filtración, y saqueos por parte de aquellos que se hacen un agujerillo. ESO SALE MUY CARO.

Solución: Construir desaladoras, las que hagan falta, y agua para industria y servicios. EL AGUA DULCE SOLO PARA CONSUMO HUMANO.

Salud.

186. pithaguru05/06/2009, 22:37 h.

Beppe, lo del americano, me lo he traducido en casa, tranquilito. Es genial, el tío.

Oye cuando saque otro, tú que lo sigues, nos lo dices, ¿vale?

Salud.

185. pithaguru05/06/2009, 22:36 h.

Almerinesis 177: ¿no serás de almería? porque no se nota, no...

184. pithaguru05/06/2009, 22:35 h.

va bien o.k.

salud.

El equipo de redacción revisará las opiniones para evitar la difusión de comentarios no apropiados o insultos. El horario del foro es de 07:00 a 23:00 h. Fuera de ese horario no se incluirán opiniones.

@Fernando Suárez - 29/05/2009

@Fernando Suárez - 22/05/2009

@Fernando Suárez - 15/05/2009

@Fernando Suárez - 08/05/2009

@Fernando Suárez - 24/04/2009

Acerca de...

Fernando Suárez es economista y analista independiente. Desde este Teatro del Dinero pretende analizar, de modo académico y con su particular estilo, el devenir presente y futuro de la economía y las finanzas a nivel global, un escenario en el que, muchas veces, nada es lo que parece. O sí. Ocupen su localidad.

Otros artículos de opinión

Una low-cost con vuelos intercontinentales Ángel Villarino/Pekín

Un pasito 'pa'lante', un pasito 'pa'tras' Yosi Truzman

Árbol de Cotizaciones

En Archivo

Octubre 2008

Octubre 2008{kind=link}

{kind=link}

{kind=link}

{kind=link}

- Ediciones anteriores:

- 10/06/2009 Miércoles

- 09/06/2009 Martes

- 08/06/2009 Lunes

- 07/06/2009 Domingo

- 06/06/2009 Sábado

- Anterior»

- Quiénes somos

- Aviso Legal

- Política de Privacidad

- Publicidad

- Contacto

- Favoritos

- Página de Inicio

- Mapa Web

- RSS

Todos los derechos reservados © Prohibida la reproducción total o parcial

![]()

![]()

![]()

![]()

Enlaces de Interés