RSS

RSS  Delicious

Delicious  Technorati

Technorati  Fresqui

Fresqui  Menéame

Menéame  Negóciame

Negóciame  Wikio

Wikio

Marcar como ofensivo

Marcar como ofensivo Renta fija/tipos de interés

El grifo sigue cerrado: el crédito nuevo a los hogares se estrella y cae un 56%

@C. Sánchez - 19/01/2009 06:00h

(4/5 | 16 votos)

(4/5 | 16 votos)

Será un problema de liquidez o de solvencia. O ambos a la vez. Pero lo cierto es que el dinero sigue llegando a cuentagotas al bolsillo de las familias. Hasta el punto de que en 2008 el crédito nuevo concedido a los hogares -lo que lo expertos denominan flujo efectivo- ha caído nada menos que un 56% respecto al año anterior.

Los datos los acaba de publicar el Banco de España y no dejan lugar a dudas sobre el alcance que ha tomado la restricción crediticia, que se está cebando con una especial virulencia en el caso de los hogares. Si a lo largo de 2007 bancos y cajas prestaron a las familias 99.008 millones de euros adicionales a las deudas que ya tenían contraídas (917.571 millones de euros), en los últimos doce meses con datos disponibles (noviembre de 2008 sobre noviembre de 2007) la cantidad prestada por las entidades financieras se sitúa en tan sólo 43.964 millones. Es decir, menos de la mitad que el año anterior.

La cifra puede considerarse extraordinariamente baja si se compara con lo ocurrido en los años anteriores, y pone de manifiesto la intensidad del ajuste del crédito. En 2005, el crédito nuevo concedido a los hogares (distinto del que se ha refinanciado) creció en 112.525 millones de euros; mientras que en 2006 se alcanzó la cifra récord de 127.886 millones, lo que significa que la financiación a los hogares crecía el triple que ahora en términos absolutos. En términos relativos, esto significa que de crecer en el entorno del 20% en los últimos años se ha pasado a un raquítico 5% en noviembre de 2008. Este mes es importante porque es el primero que contabiliza datos después de que la autoridad monetaria -el Banco Central Europeo- permitiera una especie de barra libre a la hora captar fondos del BCE, bajando los tipos de interés y relajando las garantías que antes exigía para conceder financiación. Es decir, que las condiciones eran más favorables para que las entidades de crédito pudieran conceder préstamos a sus clientes.

La cifra puede considerarse extraordinariamente baja si se compara con lo ocurrido en los años anteriores, y pone de manifiesto la intensidad del ajuste del crédito. En 2005, el crédito nuevo concedido a los hogares (distinto del que se ha refinanciado) creció en 112.525 millones de euros; mientras que en 2006 se alcanzó la cifra récord de 127.886 millones, lo que significa que la financiación a los hogares crecía el triple que ahora en términos absolutos. En términos relativos, esto significa que de crecer en el entorno del 20% en los últimos años se ha pasado a un raquítico 5% en noviembre de 2008. Este mes es importante porque es el primero que contabiliza datos después de que la autoridad monetaria -el Banco Central Europeo- permitiera una especie de barra libre a la hora captar fondos del BCE, bajando los tipos de interés y relajando las garantías que antes exigía para conceder financiación. Es decir, que las condiciones eran más favorables para que las entidades de crédito pudieran conceder préstamos a sus clientes.

No ha sido así. Por el contrario, la restricción está siendo especialmente intensa en el caso de la vivienda, donde se esta produciendo un ajuste sin precedentes. Probablemente, el más importante de los últimos 50 años. Mientras que en 2006 bancos y cajas prestaron casi 97.000 millones de euros a los hogares para la adquisición de una vivienda (el 10% del Producto Interior Bruto), el año pasado el flujo efectivo -la financiación real que llegó a las familias- creció en tan sólo 29.167 millones; es decir, menos de la tercera parte, lo que da idea de hasta qué punto se ha cerrado el grifo de la financiación del ladrillo. Esta evolución, sin lugar, a dudas, explica el pinchazo de la burbuja inmobiliaria, toda vez que se trata de ventas que casi siempre van unidas a un préstamo bancario.

En noviembre, en concreto, el flujo efectivo de dinero que llegó a los hogares a modo de financiación de sus necesidades alcanzó los 6.471 millones de euros, cuando un año antes -durante ese mismo mes- ascendió a 12.530 millones, es decir más del doble que ahora.

Fuerte endeudamiento

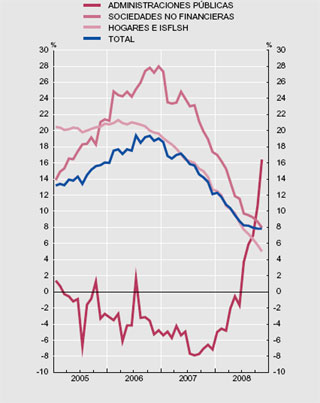

El ajuste ha sido algo menos intenso en el caso de las empresas, pero aún así es considerable. De crecimientos del crédito cercanos al 20%, se ha pasado a un exiguo aumento del 8% en noviembre del año pasado respecto del mismo mes del año anterior. Al igual que sucede en el caso de los hogares en relación a la vivienda, las sociedades se han endeudado fuertemente en los últimos años, y eso explica que cuando se ha cortado la financiación de su actividad productiva, su funcionamiento se ha resentido de una forma intensa. Este proceso de desapalancamiento es el que está detrás de muchos cierres empresariales.

El único agente económico que anda viento en popa en cuanto a financiación es el que lo componen las distintas administraciones públicas, que de no necesitar fondos bancarios hace apenas un año, se han convertido en sus mejores clientes de los banqueros. Hasta el punto de que mientras el crédito total del conjunto de sectores económicos crece a ritmos del 7,8%, en el caso de la financiación a las administraciones públicas aumenta a tasas del 16,4%, es decir, más del doble. Dicho en otros términos, la economía pública contribuye al crecimiento del crédito lo mismo que las familias (1,9 puntos porcentuales en cada caso). El resto corresponde a las empresas.

Quiere decir esto que se está produciendo ya con cierta intensidad lo que los expertos denominan efecto crowding out. Cuando el sector público expulsa del mercado de crédito a los agentes privados en busca de financiación, lo que agrava su situación financiera.

Según las entidades de crédito el hecho de que el grifo del crédito siga medio cerrado tiene que ver con el deterioro de la solvencia de los agentes económicos, en particular las empresas y las familias, que tienen por delante un duro año de ajuste. Es decir, que de no tener apenas aversión al riesgo -lo que explica el alto grado de apalancamiento de la economía española- las entidades se han vuelto especialmente temerosas. De esta manera se curan en salud ante de que aumente la tasa de morosidad muy por encima de lo que lo está haciendo ya: un 3,2% sobre los activos totales.

(4/5 | 16 votos)

Enlaces patrocinados

Opiniones de los lectores (21)

21.  JCR193520/01/2009, 14:45 h.

JCR193520/01/2009, 14:45 h.

Si como dicen algunas encuestas la mayoría de los españoles siguen apoyando al peor Presidente de Gobierno que ha tenido España hasta la fecha, no cabe duda de que nuestra sociedad está gravemente enferma o, peor aún, en estado comatoso.

Si dichas encuestas responden a la realidad española, mal vamos, pues resulta que al dia de hoy ya tenemos cerca de 3,5 millones de parados, con previsión de llegar a 5 millones de desempleados a finales del presente año, en una España caótica y en la ruina, gracias a la gestión gubernamental del "ilustre" Zapatero.

Me resisto a creer que todos los trabajadores que están en el paro son del PP, antes al contrario, creo que la mayoría de quienes perdieron su empleo, por diversas razones que sería prolijo detallar, son mayoritariamente gente de izquierdas.

En una sociedad tan dividida como la española, que Zapatero se ha encargado de dividir aún más con la confrontación entre españoles con su memoria histórica y sus ideas polisémicas sobre el concepto de Nación, cabe admitir que hoy, más que ayer, hay en España legiones de nacionalistas, separatistas y demás "comprados" con dinero público, que votan por las "pelas" o con las tripas a ZP.

20. Tadeoteveo19/01/2009, 23:00 h.

Cuando la mayoria de pymes hayan presentado concurso de acreedores, el gobierno se lanzará auna campaña de criminalización de la banca que obviamente, no les obligará ya a nada, y que tampoco servira para nada a las empresas.

Mentir para despues reconocer la verdad es el sistema que utiliza el gobierno y que tiene como consecuencia el llegar tarde y mal.

Lo peor que tiene esta crisis es que las elecciones son en el 2012 y el personal parece que sigue apoyando las torpezas de ZP y su equipo, por lo que no descarto una nueva victoria de ZP. Pero en fin la sarna con gusto, no pica.

19. Pedro Medario19/01/2009, 21:16 h.

Gracias, Zejas. La cola de parados te lo agradece sobremanera.

18. J&L19/01/2009, 19:47 h.

Soldado. Creo quelas declaraciones completas de Ana P. Botín era menos comprometidas. No negó que hubiera peticiones de crédito por clientes, sino por "clientes solventes".

Claro está, ahora las garantías o avales que piden son mucho más estrictas que antes. Que se lo cuenten a las PYMES, que las están triturando.

Como también es normal que ahora el particular que pida un crédito, tenga presente su seguridad o no en su futuro inmediato y ya no se pidan con tanta alegría ni en la cantidad de antes.

Pero lo que resulta ahora incongruente por parte de muchas entidades éconómicas, oficiales o privadas, es que se presente como un problema la restricción del crédito. Porque una de las causas de la debacle de hoy ha sido la prodigalidad en concederlo para consumir el futuro de muchos años. Caso aparte es el de las empresas, para las que resulta imprescindible.

No pueden acusarnos de inconscientes primero y de no consumir después. Mejor decir la verdad, un kiosko montado sobre el consumo disparado sobre los recursos del futuro, no puede ser infinito.

Un saludo

17. Almeriensis19/01/2009, 18:51 h.

Champón. Lo que no se puede hacer es trabajar con una empresa durante 10 años. No renovarle el corto. Decirle 1 mes antes que no había problema. Decirle un 1 despues que si que hay problemas y tenerla negociando 3 meses.

Que ha habido abusos ? por supuesto, yo no digo que no. pero los bancos han hecho una política de tierra quemada en las empresas que no es normal.

El equipo de redacción revisará las opiniones para evitar la difusión de comentarios no apropiados o insultos. El horario del foro es de 07:00 a 23:00 h, con horario restringido a los invitados de 10:00 a 19:00 h. Fuera de ese horario no se incluirán opiniones.

Árbol de Cotizaciones

Otras noticias

Reinventado Wall Street: Obama tiene que cambiar las reglas del juego si quiere que vuelva a funcionar(20/01/2009)

Reinventado Wall Street: Obama tiene que cambiar las reglas del juego si quiere que vuelva a funcionar(20/01/2009)

Caja Madrid valida la elección de Fernando Serrano como presidente de la Comisión de Control(20/01/2009)

FT recuerda que España es el primer país en perder la triple A desde Japón (20/01/2009)

RBS bate récords negativos: pérdida millonaria, desplome bursátil y nacionalización(20/01/2009)

Blogs

Todos los derechos reservados © Prohibida la reproducción total o parcial

![]()

![]()

![]()

![]()

Enlaces de Interés